💡 Svarbiausios įžvalgos

- 2-osios ir 3-iosios pakopos pensijų fondai skiriasi dalyvavimu ir lankstumu.

- 2-oji pakopa daugumai dirbančiųjų yra privaloma, 3-ioji – savanoriška ir skirta papildomam kaupimui.

- Tinkamas pensijų pakopos pasirinkimas priklauso nuo individualių finansinių tikslų ir rizikos tolerancijos.

- Svarbu reguliariai peržiūrėti pasirinkto fondo rezultatus ir, esant reikalui, keisti strategiją.

“Tinkamas pensijos kaupimo strategijos pasirinkimas šiandien lemia jūsų finansinį stabilumą ateityje. Vertinkite ne tik grąžą, bet ir rizikos lygį bei fondo mokesčius.”

— Dr. Lina Petrauskienė, Finansų Analitikė ir Investicijų Patarėja

Finansinė ateitis – tai vienas svarbiausių kiekvieno asmens gyvenimo aspektų, reikalaujantis atsakingo planavimo ir nuolatinio dėmesio. Lietuvoje pensijų sistema sudaryta iš kelių pakopų, o ypač svarbios yra antroji ir trečioji. Nors daugelis girdėjo apie asmeninių finansų valdymą ir biudžeto planavimą, pensijų kaupimas dažnai atrodo sudėtingas ir neaiškus procesas. Vis dėlto, suprasti šias pakopas yra esminis žingsnis siekiant užsitikrinti orių senatvę ir finansinį stabilumą.

Šiame išsamiame vadove giliai pasinersime į Lietuvos pensijų sistemos širdį, detaliai analizuodami, kas yra 2 pakopos pensijų fondas ir 3 pakopos pensijų fondas. Atskirsime jų veikimo principus, aptarsime privalumus ir trūkumus, bei pateiksime praktinių patarimų, kurie padės jums priimti informuotus sprendimus dėl savo ateities. Mūsų tikslas – suteikti jums žinių, reikalingų ne tik suprasti, bet ir efektyviai valdyti savo pensijos kaupimą, išvengiant finansinio nerimo, kuris dažnai kyla dėl nežinios. Prisiminkite, kad kuo anksčiau pradėsite domėtis ir veikti, tuo tvirtesnį pamatą padėsite savo finansinei gerovei senatvėje.

Šiame straipsnyje

- 💡 Svarbiausios įžvalgos

- Lietuvos Pensijų Sistemos Apžvalga: Nuo Ko Pradedame?

- Kas Yra 2 Pakopos Pensijų Fondas? Išsamus Gilinimasis

- Principai ir Veikimas

- Privalumai ir Trūkumai

- 3 Pakopos Pensijų Fondas: Lanksčioji Jūsų Ateities Investicija

- Principai ir Veikimas

- Privalumai ir Trūkumai

- 2 ir 3 Pakopos Pensijų Fondų Skirtumai: Sprendimų Gidas

- Kaip Pasirinkti Tinkamiausią Pensijų Kaupimo Būdą?

- Amžius ir Laikas iki Pensijos

- Rizikos Tolerancija ir Finansiniai Tikslai

- Dabartinė Finansinė Situacija ir Pajamos

- Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

- Apibendrinimas ir Tolesni Žingsniai

Lietuvos Pensijų Sistemos Apžvalga: Nuo Ko Pradedame?

Lietuvos pensijų sistema yra daugiasluoksnė, sukurta siekiant užtikrinti gyventojų finansinę apsaugą senatvėje. Ji susideda iš kelių pagrindinių ramsčių, kurie veikia kartu, tačiau turi skirtingus tikslus ir veikimo principus. Pirmoji pakopa – tai valstybinės socialinio draudimo pensijos (dar žinomos kaip „Sodros“ pensijos), finansuojamos iš dabartinių dirbančiųjų įmokų. Jos yra būtinos ir privalomos kiekvienam apdraustajam. Tačiau vien tik „Sodros“ pensija dažnai nėra pakankama norint išlaikyti įprastą gyvenimo kokybę išėjus į pensiją, todėl atsiranda antroji ir trečioji pakopos, kurios suteikia galimybę kaupti papildomai.

Antroji ir trečioji pakopos yra skirtos papildyti pirmąją pakopą ir diversifikuoti pensijų pajamas. Šios pakopos veikia kapitalo kaupimo principu, kai sukauptos lėšos yra investuojamos, siekiant gauti grąžą ir taip padidinti sukauptą pensijos kapitalą. Lietuvos banko duomenimis, šalies pensijų sistema nuolat tobulinama, siekiant didesnio stabilumo ir efektyvumo, todėl Lietuvos bankas reguliariai pateikia ataskaitas apie pensijų sistemos sudėtį ir vykdymą. Nors šios pakopos gali atrodyti panašios, jos turi esminių skirtumų, kurie nulemia jų tinkamumą skirtingoms finansinėms situacijoms ir tikslams.

Kas Yra 2 Pakopos Pensijų Fondas? Išsamus Gilinimasis

Principai ir Veikimas

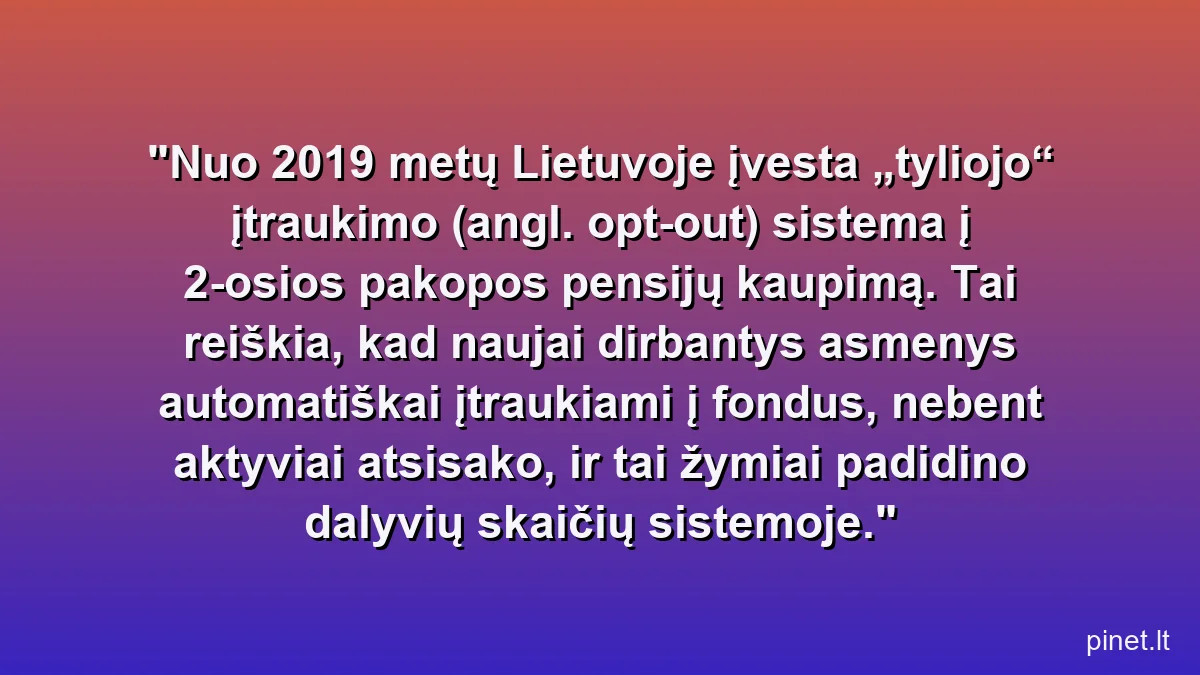

2 pakopos pensijų fondas yra privalomo, bet iš dalies valdomo pensijų kaupimo dalis Lietuvoje. Jis buvo įvestas siekiant sumažinti priklausomybę nuo demografinių pokyčių „Sodros“ biudžete ir paskatinti gyventojus aktyviau kaupti savo pensijai. Ši sistema veikia taip: dalis „Sodros“ įmokų, kurias moka dirbantysis (arba už kurį moka darbdavys), yra pervedama į pasirinktą privataus pensijų fondo sąskaitą. Be to, valstybė prisideda papildoma suma, sudarydama papildomą paskatą kaupti. Nuo 2019 m. sausio 1 d. kaupimas 2-osios pakopos pensijų fonduose tapo automatiniu visiems naujai į darbo rinką įeinantiems asmenims, su galimybe atsisakyti per nustatytą laikotarpį. Taip pat, iki tam tikro amžiaus, prie sistemos galėjo prisijungti ir anksčiau nedirbę asmenys, jiems sudarius sutartis.

Sukauptos lėšos yra investuojamos pensijų fondų valdymo įmonių, siekiant padidinti kaupiamąjį kapitalą. Investavimo strategijos skiriasi priklausomai nuo amžiaus ir rizikingumo, siūlomi vadinamieji „gyvenimo ciklo“ fondai. Tai reiškia, kad jauname amžiuje lėšos investuojamos į rizikingesnes, bet potencialiai didesnę grąžą duodančias priemones (pvz., akcijas), o artėjant pensijai, rizika palaipsniui mažinama, pereinant prie konservatyvesnių investicijų (pvz., obligacijų). Kaupiamosios lėšos yra paveldimos, tad net ir staigios mirties atveju, sukauptas kapitalas atitenka paveldėtojams. Tai suteikia papildomo saugumo jausmo ir yra svarbus skirtumas nuo vien tik „Sodros“ pensijos.

Privalumai ir Trūkumai

Privalumai:

- Papildomas kaupimas: Suteikia galimybę kaupti papildomai prie „Sodros“ pensijos, taip padidinant būsimas pajamas senatvėje.

- Valstybės indėlis: Valstybė prisideda prie kaupimo, kas yra didelė paskata ir padidina sukauptą sumą.

- Automatika: Daugelis asmenų yra automatiškai įtraukiami į sistemą, kas palengvina sprendimo priėmimą ir užtikrina kaupimo pradžią.

- Profesionalus valdymas: Lėšas valdo profesionalūs finansų ekspertai, kurie nuolat stebi rinkas ir koreguoja investicines strategijas.

- Paveldimumas: Sukauptos lėšos yra paveldimos, todėl apsaugo šeimą netikėtos mirties atveju.

- Investicijų diversifikacija: Lėšos investuojamos į įvairias finansines priemones, mažinant riziką.

Trūkumai:

- Priklausomybė nuo rinkos svyravimų: Fondo vertė priklauso nuo finansų rinkų pokyčių, todėl galimi tiek augimai, tiek nuostoliai.

- Mokesčiai ir komisiniai: Fondų valdymas kainuoja, todėl taikomi administravimo ir turto valdymo mokesčiai, kurie mažina grąžą.

- Mažesnė kontrolė: Dalyvis turi mažesnę kontrolę investiciniams sprendimams, nes juos priima fondo valdytojai.

- Ilgalaikis įsipareigojimas: Lėšos yra įšaldytos iki pensijos amžiaus, su ribotomis išėmimo galimybėmis.

3 Pakopos Pensijų Fondas: Lanksčioji Jūsų Ateities Investicija

II ir III Pakopos Pensijų Fondų Skirtumai

| Savybė | II Pakopos Fondai | III Pakopos Fondai |

|---|---|---|

| Dalyvavimo pobūdis | Iš esmės privalomas (išskyrus atsisakymą) | Visiškai savanoriškas |

| Įmokų šaltinis | Dalis „Sodros“ įmokų ir/ar asmeninė įmoka | Asmeninės lėšos ir/ar darbdavio įmokos |

| Mokesčių lengvatos | GPM lengvatos už asmenines įmokas netaikomos | Galima susigrąžinti GPM už įmokėtas sumas |

| Lėšų prieinamumas | Pasiekiamas sulaukus pensinio amžiaus | Lanksčiau (gali būti prieinamas ir anksčiau, su sąlygomis) |

Principai ir Veikimas

3 pakopos pensijų fondas yra savanoriško kaupimo pensijų sistema, suteikianti maksimalų lankstumą ir kontrolę kaupiančiajam. Priešingai nei 2-osios pakopos fondai, prisijungimas prie 3-iosios pakopos yra visiškai savanoriškas ir priklauso nuo individualaus sprendimo. Tai puiki galimybė tiems, kurie nori papildomai kaupti senatvei, pasinaudoti mokesčių lengvatomis arba tiesiog disciplinuotai investuoti į savo ateitį. Asmuo pats pasirenka, kokią sumą ir kaip dažnai įmokėti į fondą. Nėra jokių privalomų įmokų ar valstybės tiesioginių įnašų į šiuos fondus, tačiau yra kitų paskatų.

Pagrindinė 3-iosios pakopos pensijų fondų paskata – tai gyventojų pajamų mokesčio (GPM) lengvata. Įmokėtos sumos į 3-iosios pakopos pensijų fondus gali būti atimamos iš apmokestinamųjų pajamų, o tai reiškia, kad galite susigrąžinti dalį sumokėto GPM. Ši lengvata leidžia pasinaudoti valstybės parama, kad ir netiesiogine, kaupiant papildomai. Vilniaus universiteto tyrimai analizuoja Lietuvos pensijų sistemos ypatumus, įskaitant 3-iosios pakopos teikiamas galimybes ir mokesčių lengvatas, pabrėžiant jų svarbą asmens finansiniam planavimui. Fondų pasirinkimas yra labai platus, siūlomos įvairios investavimo strategijos – nuo labai konservatyvių iki itin rizikingų. Dalyvis gali pats nuspręsti, kurį fondą pasirinkti, atsižvelgdamas į savo rizikos toleranciją ir investavimo tikslus. Taip pat, skirtingai nei 2-osios pakopos, 3-osios pakopos pensijų fondų lėšos yra lankstesnės – jas galima išsiimti anksčiau laiko, nors tai dažnai reiškia mokesčių lengvatų praradimą.

Privalumai ir Trūkumai

Privalumai:

- Mokesčių lengvatos: Galimybė susigrąžinti dalį GPM nuo įmokėtų sumų yra didelis finansinis pranašumas.

- Lankstumas: Galite pasirinkti įmokų dydį, dažnumą ir net laikinai sustabdyti įmokas, jei finansinė situacija pasikeičia.

- Prieinamumas: Lėšas galima išsiimti anksčiau laiko (nors su tam tikrais mokesčių apribojimais), kas suteikia finansinio saugumo jausmą nenumatytiems atvejams.

- Platus pasirinkimas: Didelis fondų pasirinkimas leidžia pritaikyti investicinę strategiją pagal individualius poreikius ir rizikos toleranciją.

- Kontrolė: Turite didesnę kontrolę investavimo sprendimams ir galite keisti fondus.

- Diversifikacija: Puiki priemonė diversifikuoti pensijų kaupimą ir nesiremti tik viena pensijų pakopa.

Trūkumai:

- Nėra valstybės įmokų: Skirtingai nuo 2-osios pakopos, valstybė tiesiogiai neprisideda prie kaupimo.

- Reikalinga iniciatyva: Kaupimas yra visiškai savanoriškas, todėl reikalauja asmeninės disciplinos ir iniciatyvos.

- Priklausomybė nuo rinkos svyravimų: Kaip ir 2-osios pakopos fondai, šie fondai taip pat priklauso nuo finansų rinkų pokyčių.

- Išėmimo apribojimai: Nors galima atsiimti anksčiau laiko, tai gali panaikinti gautas mokesčių lengvatas.

2 ir 3 Pakopos Pensijų Fondų Skirtumai: Sprendimų Gidas

@keyframes grow-up { 0% { transform: scaleY(0); } 100% { transform: scaleY(1); } }

Norint priimti tinkamus sprendimus dėl savo pensijos kaupimo, būtina aiškiai suprasti pagrindinius 2 ir 3 pakopų pensijų fondų skirtumus. Nors abu fondai skirti papildomam pensijos kaupimui, jų veikimo principai, įmokų mechanizmai, mokesčių lengvatos ir lankstumas skiriasi. Žemiau pateikiame pagrindinius aspektus, kurie padės atskirti šias pakopas:

| Kriterijus | 2 Pakopos Pensijų Fondas | 3 Pakopos Pensijų Fondas |

|---|---|---|

| Privalomumas/Savanoriškumas | Privalomas naujai į darbo rinką įeinantiems (su atsisakymo galimybe); likusiems – savanoriškas prisijungimas. | Visiškai savanoriškas. |

| Įmokų šaltinis | Dalis „Sodros“ įmokų + valstybės indėlis. | Asmens (arba darbdavio) lėšos. |

| Valstybės indėlis | Yra (valstybės prisidėjimas prie kaupiamos sumos). | Nėra tiesioginio indėlio, tačiau taikomos GPM lengvatos. |

| Mokesčių lengvatos | Nėra GPM lengvatos įmokoms. | Yra GPM lengvata (galima susigrąžinti dalį GPM). |

| Lėšų prieinamumas | Iki pensijos amžiaus lėšos yra „įšaldytos“, išėmimas labai ribotas. | Lankstesnis lėšų išėmimas anksčiau laiko (su GPM lengvatos praradimu). |

| Valdymas | Automatiškai perskirstomi į „gyvenimo ciklo“ fondus pagal amžių. | Pats dalyvis renkasi fondą ir investavimo strategiją. |

| Paveldimumas | Taip, sukauptos lėšos yra paveldimos. | Taip, sukauptos lėšos yra paveldimos. |

| Tikslas | Pagrindinė papildoma pensijos dalis, sumažinanti priklausomybę nuo „Sodros“. | Papildoma asmeninė pensijos santaupa, suteikianti finansinį saugumą ir mokesčių naudą. |

Apibendrinant, 2-osios pakopos fondai yra daugiau automatinė, privaloma kaupimo forma su valstybės parama, užtikrinanti bazinį papildomą kaupimą. Tuo tarpu 3-iosios pakopos fondai yra savanoriška ir lanksti priemonė, leidžianti aktyviai valdyti savo investicijas ir pasinaudoti mokesčių lengvatomis, sukuriant papildomą finansinę pagalvę senatvei. Sprendimas, kurią pakopą ar abi pasirinkti, turėtų būti grįstas jūsų asmenine finansine situacija, tikslais ir rizikos tolerancija.

Kaip Pasirinkti Tinkamiausią Pensijų Kaupimo Būdą?

Pasirinkti tinkamiausią pensijų kaupimo būdą ar jų derinį gali būti sudėtinga, tačiau atsakymas priklauso nuo kelių esminių veiksnių, kurie atspindi jūsų dabartinę finansinę padėtį ir ateities viziją. Štai pagrindiniai aspektai, kuriuos reikėtų įvertinti:

Amžius ir Laikas iki Pensijos

- Jauniems asmenims (iki 30-35 metų): Rekomenduojama kaupti 2-osios pakopos fonduose, pasinaudojant valstybės indėliu ir ilgu investavimo horizontu, leidžiančiu atlaikyti rinkos svyravimus. Taip pat verta apsvarstyti 3-iosios pakopos fondus dėl mokesčių lengvatų ir galimybės investuoti į rizikingesnes, potencialiai didesnę grąžą duodančias priemones, nes turite pakankamai laiko atsigauti po galimų nuostolių.

- Vidutinio amžiaus asmenims (35-50 metų): Būtina įvertinti, ar pakanka kaupimo 2-osios pakopos fonduose. Jei norite padidinti savo pensijos pajamas ir pasinaudoti mokesčių lengvatomis, 3-iosios pakopos fondai gali būti puikus pasirinkimas. Šiame etape svarbu peržiūrėti savo investavimo strategiją ir, jei reikia, koreguoti rizikos lygį.

- Artėjantiems pensijos amžiui (50+ metų): Šiame etape pagrindinis dėmesys turėtų būti skiriamas kapitalo išsaugojimui. Jei jau kaupiate 2-osios pakopos fonduose, jūsų lėšos turėtų būti palaipsniui perkeliamos į mažiau rizikingus fondus. 3-iosios pakopos fondai vis dar gali būti naudingi dėl mokesčių lengvatų, tačiau investicinė strategija turėtų būti labai konservatyvi.

Rizikos Tolerancija ir Finansiniai Tikslai

- Rizikos tolerancija: Jei esate linkęs prisiimti didesnę riziką siekiant didesnės grąžos, galite rinktis fondus, investuojančius į akcijas ar kitas rizikingesnes priemones. Jei esate atsargus, rinkitės konservatyvius fondus su mažesne rizika. 3-iosios pakopos fondai suteikia daugiau laisvės pasirenkant fondus pagal rizikos lygį.

- Finansiniai tikslai: Ar norite tik užsitikrinti minimalią pensiją, ar siekiate išlaikyti aukštą gyvenimo kokybę senatvėje? Kuo ambicingesni jūsų tikslai, tuo daugiau dėmesio reikės skirti papildomam kaupimui ir investavimui.

Dabartinė Finansinė Situacija ir Pajamos

- Stabilumas: Jei jūsų finansinė padėtis stabili ir turite laisvų lėšų, verta maksimaliai išnaudoti tiek 2-osios, tiek 3-iosios pakopos pensijų fondų teikiamas galimybes.

- Mokesčių lengvatos: Jei mokate GPM, 3-iosios pakopos fondai suteikia galimybę susigrąžinti dalį sumokėto mokesčio, kas yra papildoma finansinė nauda.

Daugeliu atvejų geriausias sprendimas yra kaupti abiem pakopose. 2-oji pakopa suteikia bazinį saugumą ir valstybės indėlį, o 3-ioji pakopa – papildomą lankstumą, mokesčių lengvatas ir galimybę aktyviau valdyti savo investicijas. Svarbu reguliariai peržiūrėti savo pasirinkimus ir, jei reikia, juos koreguoti, atsižvelgiant į besikeičiančias aplinkybes. Be to, suprasti savo finansinį elgesį ir įveikti finansinį nerimą gali padėti priimti racionalesnius ir labiau apgalvotus sprendimus dėl ilgalaikio taupymo.

Jei jaučiatės pasimetę ar nežinote nuo ko pradėti, nesibaiminkite. Pensijų kaupimas yra ilgalaikis procesas, ir svarbiausia yra pradėti. Galbūt naudinga pasikonsultuoti su nepriklausomu finansų konsultantu, kuris padės įvertinti jūsų asmeninę situaciją ir sudaryti individualų pensijos kaupimo planą.

Rekomenduojamas vaizdo įrašas

Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

Nors pensijų kaupimas yra gyvybiškai svarbus, dažnai daromos klaidos, kurios gali turėti ilgalaikių neigiamų pasekmių jūsų finansinei ateičiai. Atpažinus ir išvengus šių klaidų, galite žymiai pagerinti savo pensijos fondo rezultatus ir užsitikrinti ramesnę senatvę. Štai keletas dažniausių klaidų ir patarimų, kaip jų išvengti:

- Atidėjimas iki paskutinės minutės: Viena didžiausių klaidų yra tikėjimas, kad pensijos kaupimu reikia rūpintis tik artėjant senatvei. Kuo anksčiau pradedate kaupti, tuo labiau pasinaudojate sudėtinių palūkanų galia. Net ir mažos, reguliarios įmokos jaunystėje gali virsti solidžia suma pensijoje.

Kaip išvengti: Pradėkite kaupti kuo anksčiau, net ir nuo nedidelės sumos. Reguliarus įnašas yra svarbiau nei vienkartinis didelis. - Ignoruoti fondų ataskaitas ir veiklos rezultatus: Daugelis žmonių, prisijungę prie pensijų fondo, pamiršta apie jį iki pat pensijos. Tačiau svarbu reguliariai (bent kartą per metus) peržiūrėti savo fondo ataskaitas, stebėti jo veiklos rezultatus ir, jei reikia, koreguoti investavimo strategiją.

Kaip išvengti: Įsitraukite į savo pensijų kaupimo valdymą. Peržiūrėkite ataskaitas, palyginkite fondo rezultatus su rinkos vidurkiais ir kitų fondų rezultatais. - Nepakankamas dėmesys mokesčiams ir komisiniams: Nors mokesčiai už fondų valdymą atrodo nedideli procentai, per ilgą laiką jie gali „suvalgyti“ nemažą dalį sukauptos grąžos.

Kaip išvengti: Atidžiai perskaitykite fondų taisykles ir mokesčių struktūrą. Rinkitės fondus su protingais mokesčiais, tačiau nepamirškite, kad mažiausi mokesčiai nebūtinai reiškia geriausią fondą – svarbu ir grąža po mokesčių. - Netinkama rizikos tolerancijos įvertinimas: Per daug konservatyvus fondas jauname amžiuje reiškia prarastas didesnės grąžos galimybes. Per daug rizikingas fondas artėjant pensijai gali sukelti didelius nuostolius, kuriems nebeliks laiko atsigauti.

Kaip išvengti: Nuolat vertinkite savo rizikos toleranciją. Jaunystėje rinkitės aktyvesnius ir rizikingesnius fondus (pvz., akcijų), o artėjant pensijai palaipsniui pereikite prie konservatyvesnių (pvz., obligacijų). Pasinaudokite gyvenimo ciklo fondais, kurie automatiškai koreguoja riziką. - Neįvertinimas infliacijos poveikio: Pinigų perkamoji galia laikui bėgant mažėja dėl infliacijos. Jei jūsų pensijų fondas auga lėčiau nei infliacija, jūsų pinigų vertė iš tikrųjų mažėja.

Kaip išvengti: Siekite investicinės grąžos, kuri viršija infliaciją. Tai dažnai reiškia, kad reikia prisiimti tam tikrą riziką, ypač ilguoju laikotarpiu.

Aktyvus dalyvavimas ir nuolatinis domėjimasis savo pensijų kaupimu yra geriausias būdas išvengti šių klaidų ir užtikrinti, kad jūsų finansinė ateitis būtų kuo saugesnė ir pelningesnė.

Apibendrinimas ir Tolesni Žingsniai

Šiame išsamiame vadove išnagrinėjome Lietuvos pensijų sistemos 2-ąją ir 3-iąją pakopas, atskirdami jų veikimo principus, privalumus, trūkumus ir pagrindinius skirtumus. Supratome, kad 2 pakopos pensijų fondas yra privalomo, bet profesionaliai valdomo kaupimo dalis su valstybės indėliu, suteikiantis bazinį papildomą saugumą. Tuo tarpu 3 pakopos pensijų fondas yra savanoriška, lanksti ir mokesčių lengvatomis apdovanota priemonė, leidžianti aktyviau kontroliuoti savo investicijas ir kaupti papildomai, siekiant dar didesnės finansinės nepriklausomybės senatvėje.

Abu kaupimo būdai turi savo vietą jūsų finansiniame plane, o optimaliausias sprendimas dažnai yra abiejų pakopų derinys. Svarbiausia yra aktyviai domėtis, įvertinti savo amžių, rizikos toleranciją, finansinius tikslus ir reguliariai peržiūrėti savo investicijas. Pradėdami kaupti kuo anksčiau, išvengsite dažniausių klaidų ir padidinsite savo galimybes džiaugtis finansiškai saugia senatve. Atsiminkite, kad pensijos planavimas nėra vienkartinis veiksmas, o nuolatinis procesas, reikalaujantis dėmesio ir prisitaikymo prie besikeičiančių aplinkybių.

Jei dar nesate pradėję kaupti pensijai, pats metas tai padaryti. Jei jau kaupiate, peržiūrėkite savo pasirinkimus ir įsitikinkite, kad jie atitinka jūsų dabartinę situaciją ir ateities tikslus. Išnaudokite visas Lietuvos pensijų sistemos teikiamas galimybes ir investuokite į savo ramią ir finansiškai stabilią senatvę.

Dažniausiai užduodami klausimai

Kuom skiriasi 2 ir 3 pakopos pensijų fondai?

2 pakopa yra valstybės remiamas privalomas arba pusiau privalomas kaupimas, o 3 pakopa yra savanoriškas asmeninis kaupimas, suteikiantis daugiau lankstumo ir mokesčių lengvatų.

Ar galiu dalyvauti abiejose pensijų pakopose?

Taip, dalyvavimas 2 pakopoje netrukdo papildomai kaupti ir 3 pakopos fonduose, kas padeda diversifikuoti pensijos šaltinius ir užtikrinti didesnę finansinę gerovę senatvėje.

Kaip pasirinkti tinkamą pensijų fondą?

Rinkdamiesi pensijų fondą atsižvelkite į savo amžių, rizikos toleranciją, numatomą pensijos dydį, fondo siūlomas grąžas ir taikomus mokesčius. Rekomenduojama pasikonsultuoti su finansų specialistu.

{kind=link}